跟着我国经济抓续厚实发展,与此同期,国度接踵推出“双碳策略”、“禁塑令”及“限塑令”等具有深入影响的可抓续发展政策。在此布景下,纸成品商场需求抓续隆盛,行业全体呈现积极向好的发展态势。

然而,在行业厚实情景下,造纸企业冠豪高新(600433)功绩如过山车一般,出现了大幅赔本。财务数据炫耀,冠豪高新在2023年完了了净利润赔本1.90亿元,相较于客岁同期的盈利4.74亿元,出现了昭着的下滑。

这一赔本情况不仅创下了冠豪高新自2003年上市以来的最大赔本记载,同期亦然该公司上市历史上第二次出现功绩赔本。

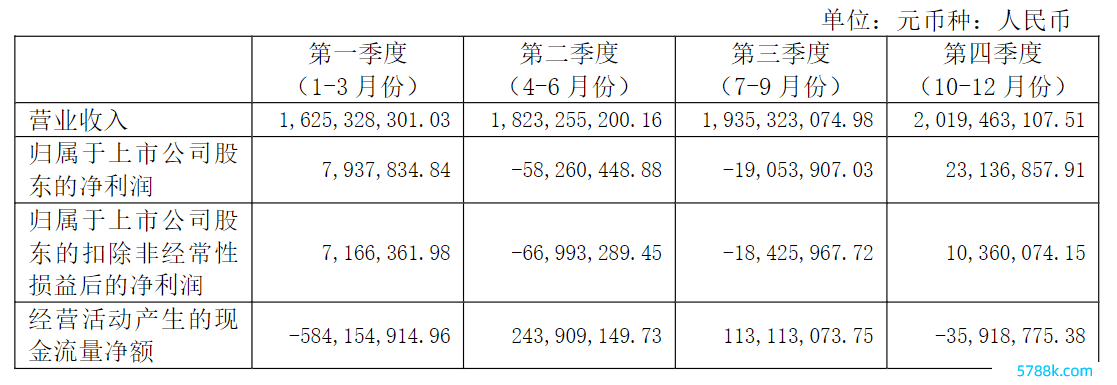

分季度来看,冠豪高新的赔本主要出当今第二和第三季度。值得矜重的是,冠豪高新在纸浆价钱大幅下落的两个季度内,其商业老本理当相应减少。

凭证纸浆主连行情数据,自2023年3月以来,纸浆价钱从每吨约7000元缓缓下降到每吨5000元。按照惯例逻辑,老本的裁减应当带来利润的增长。然而,冠豪高新的执行情况却并非如斯。

一、接收重组事后,功绩出现昭着波动!

关于功绩的赔本,冠豪高新在此前的功绩预报中给出了三点情理:

?一是所处行业受供给端新增产能投放及商场需求不旺影响,供求关系发生要紧变化导致公司产成品价钱下滑,疏通主要原材料木浆价钱快速下降,使得产成品商场售价进一步失去相沿。

?二是因公司采购木浆以入口为主,受采购周期影响,2023年前三季度入库木浆价钱抓续高位开动,导致产成品老本高企。

?三是由于现时国际局面复杂严峻,地缘政事突破不停,大众经济增长乏力,出口外洋高毛利订单较上年同期大幅减少。

简而言之,产成品的商场价钱下落、原材料木浆入口价钱高涨、出口乏力导致毛利率下降。总结来讲,冠豪高新将功绩表现下滑统共归罪于外部原因。那么,功绩表现下滑是否与冠豪高新本人原因忖度呢?

先看扫数这个词行业环境,凭证国度统计局数据炫耀,2023年宇宙机制纸及纸板产量同比增长6.6%,达14,405.5万吨,创历史新高,东说念主均耗费量初度达100千克/年,提前两年完了《造纸行业“十四五”及中长期高质地发展提要》的发展方向。

从领域以上工业企业主要财务决议来看,造纸和纸成品行业商业收入13,926.2亿元,同比下降2.4%;利润总数508.4亿元,同比增长4.4%。

申万三级行业特种纸行业的功绩来看,2023年前三季度,A股上市的特种纸公司的归母净利润的平均值为1.01亿,中位值为0.70亿。

再来望望冠豪高新,2023年完了商业收入74.03亿元同比下降8.44%;包摄于上市公司鼓吹净利润-4,623.97万元,同比下降112.00%。

对比全体环境,冠豪高新在行业内的功绩表现呈现出昭着的不及,与行业平均水平存在权臣的反差。因此,冠豪高新功绩片刻变脸并非一句外部环境所能决定的。

在此功绩大变脸前,冠豪高新曾对佛山华新包装股份有限公司(以下简称“粤华包”)进行换股接收。

尊府炫耀,粤华包换股价钱以订价基准日前20个交游日的B股股票交游均价2.86港元/股为基础,并在此基础上赐与60.49%的溢价,也即4.59港元/股(折合东说念主民币4.05元/股)。

粤华包与冠豪高新的换股比例为1:1.1188,即每1股粤华包股票不错换得1.1188股冠豪高新股票。

接收换股前,冠豪高新加权平均净金钱收益率2.09%、4.23%、6.40%、2.34%,而粤华包加权平均净金钱收益率离别为0.94%、-0.14%、1.80%、2.35%。

在这次风险求教中,冠豪高新指出,本次兼并完成后,存续公司部分讲述期内的净金钱收益率将会有所裁减,重组完成后存续公司曩昔盈利智力的厚实性存在一定的不细目性。

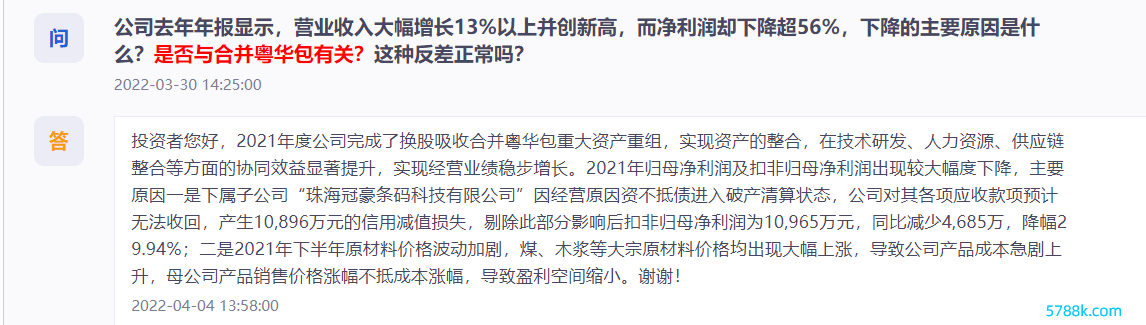

接收兼并后,冠豪高新的功绩就出现昭着变动。2021年,冠豪高新的商业收入同比增长了13.86%,商业利润却同比下降3.31%,归母净利润更是大幅下降56.38%。为此有投资者在互动平台上提倡了干系质疑。

二、溢价接收之痛“表示”:商业老本大幅上升

经由对报表的深入分析,咱们发现冠豪高新这次赔本的主要原因在于其商业老本的大幅上升。

具体来说,2022年和2023年,冠豪高新的商业收入离别为80.86亿元和74.03亿元,而在这两年中,其商业老本均保管在约69.30亿元的高位水平。

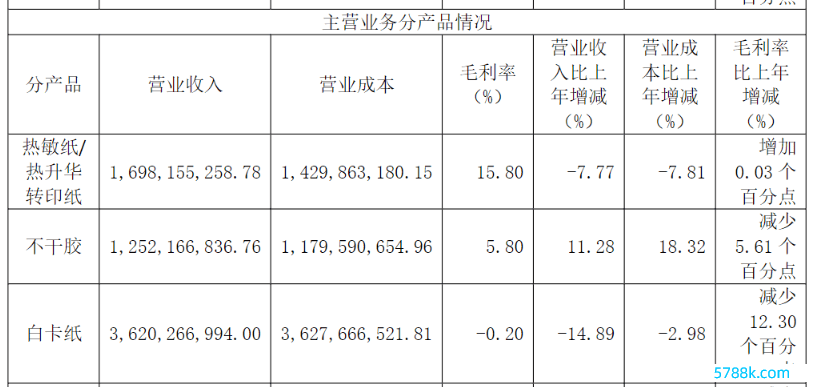

分居品来看,冠豪高新商业收入前三大居品中白卡纸与不干胶的毛利率均出现大幅下滑的局面。2023年,白卡纸与不干胶商业收入离别为36.20亿、12.52亿,二者毛利率离别下降12.30个百分点与5.61个百分点。

值得关怀的是,在冠豪高新接收粤华包之前,其2020年年报中所列的居品分类仅限于无碳热敏、印刷品、不干胶以相等他,其中并未包含白卡纸这一居品类别。

然而,自接收粤华包之后,冠豪高新的居品线中新增了白卡纸。而白卡纸的居品恰是来自粤华包。凭证公开尊府炫耀,接收兼并前,2020年粤华包白卡纸的商业收入为33.94亿元,占商业收入比重83.50%。

更为厄运的是,粤华包白卡纸居品所使用的原材料木浆依赖于入口。凭证粤华包公司简介,公司将绿色发展理念集合于宽阔坐褥谈论行为中,采纳国外可再生的优质木浆原材料。

再来去看这次冠豪高新赔本原因“二是因公司采购木浆以入口为主,受采购周期影响,2023年前三季度入库木浆价钱抓续高位开动,导致产成品老本高企。”

这次,冠豪高新白卡纸毛利率减少12.30百分点,对应毛利额减少4.45亿。因此,粤华包白卡纸入口木浆价钱的大幅高涨,是这次冠豪高新功绩大变脸主要原因之一。

其真的接收兼并前,粤华包功绩就存在昭着波动。凭证粤华包泄露的财务谈论数据,2017年、2018年、2019年、2020年1-6月扣非后包摄母公司净利润离别为1234万元、-3609万元、2589万元以及4227万元,谈论功绩波动较大。

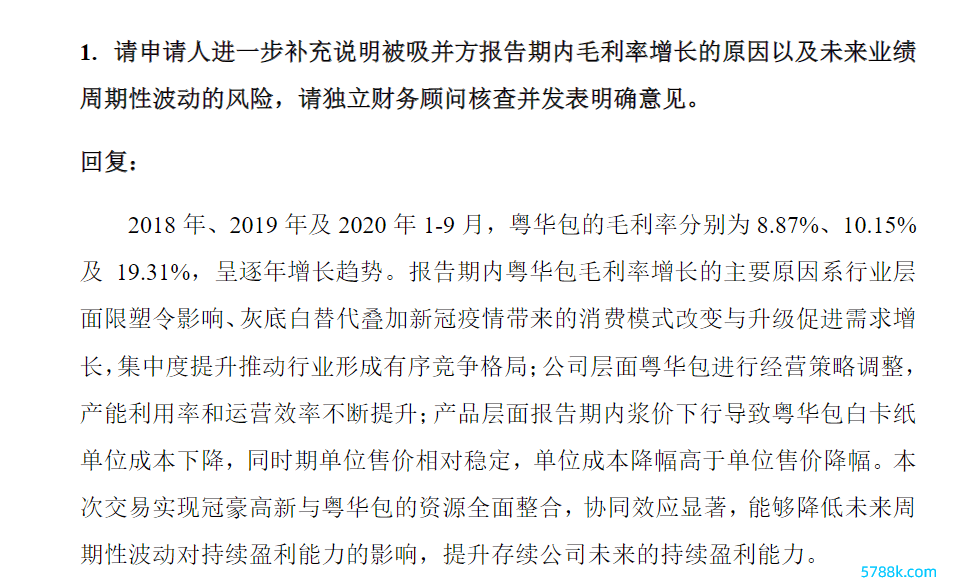

总结过往,关于粤华包接收兼并合感性与公允性,监管早有问询。在重组问询函中曾指出:“请央求东说念主进一步补充说明被吸并方讲述期内毛利率增长的原因以及曩昔功绩周期性波动的风险,请安靖财务参谋人核查并发标明确见识。”

看成那时安靖财务参谋人,中信证券(600030)复兴暗示:“.......居品层面讲述期内浆价下行导致粤华包白卡纸单元老本下降,同期期单元售价相对厚实,单元老本降幅高于单元售价降幅。本次交游完了冠豪高新与粤华包的资源全面整合,协同效应权臣,简略裁减曩昔周期性波动对抓续盈利智力的影响,种植存续公司曩昔的抓续盈利智力。”

如今冠豪高新在接收粤华包之后,预期的协同效应并未按期表示,反而使得粤华包成为了功绩的负担。濒临这一溢价接收之痛,冠豪高新又将何去何从?